邮箱入口 |

联系J9九游会

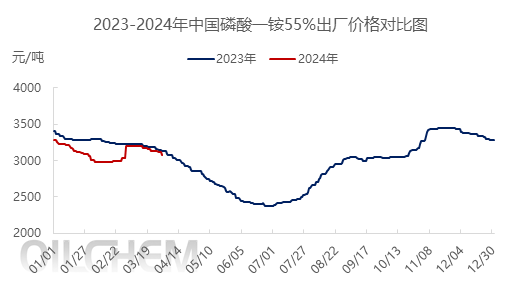

回顾2024年一季度,中国磷酸一铵市场行情跌宕起伏,价格一路呈现“降-稳-涨-跌“走势,季度内震荡幅度为200-300元/吨。整体市场不断在政策面、情绪面、需求面的影响下而转变,让人难以把握,市场操作难度持续增大。展望二季度,夏季高氮肥生产,磷酸一铵市场传统淡季下,后期走势难言乐观。

一季度,中国磷酸一铵市场走势维持震荡运行,受上游产品不断走低以及下游低迷需求双重打压影响,低端及保底政策陆续出现,市场悲观情绪加重,价格持续走低,农历春节前,市场价格降至年内至今最低点,湖北55粉出厂2900元/吨附近。节后,磷酸一铵市场在合成氨等原料价格不断上扬,出口放松且已有部分货源集港信息释放,业者信心提升,炒涨气氛较浓,贸易商及下游工厂询单增加,新单跟进等多方因素助推下,行情反转,重心上扬100-150元/吨附近,华中55粉出厂至3050元/吨,生产企业待发增加多停售。多数企业待发可执行至3月底,4月上旬,同时3月15日可报检出口的消息对市场又形成助推剂,价格继续上行100元/吨附近;然中旬过后,随着下游复合肥大厂前期已完成一轮原料备货,对于处于三种原料中最高价的一铵采购情绪抵触,仅维持少量刚需拿货,下游需求持续降温,交投寡淡,贸易商出货意愿逐步增大,低端价位不断出现,而工厂同样销售承压,降价接单出现,对市场形成一定冲击,重心继续下滑。截止3月底,全国磷酸磷酸一铵55粉出厂价格3081元/吨附近,较3月初增幅1.65%,较年初降幅6.04%;而湖北地区55粉出厂价3000元/吨附近,较月初降7.69%,较年初降9.09%,然市场价格为2900-2950元/吨附近,实际成交保持商谈。

一季度磷酸一铵市场疲弱收尾,二季度又将会呈现怎样的走势?

一、需求淡季,供应面下降

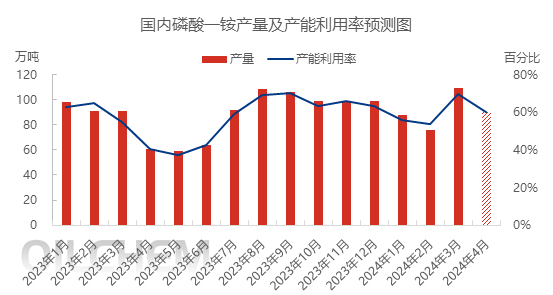

二季度,为国内夏季高氮肥生产季,对磷酸一铵的需求量微,历史来看,除去公共卫生事件几年内,此阶段磷酸一铵价格出现上扬之外,其他历年来均是下滑走势。现春耕备肥进入收尾阶段,下游复合肥企业以消化库存为主,对原材料备货积极性下降,磷酸一铵市场逐步进入销售淡季,即便下游刚需仍存,但处单养分高位,且高氮肥生产季,对磷的消耗量有限,工厂接单情况难有好转,销售承压,装置开工负荷预期下降,部分装置已出现检修、减产计划(有工厂计划停产1个月),因此预计4月国内磷酸一铵行业产能利用率约60%附近,整个二季度预计约在5成附近。

二、下游走势疲软,需求继续降温

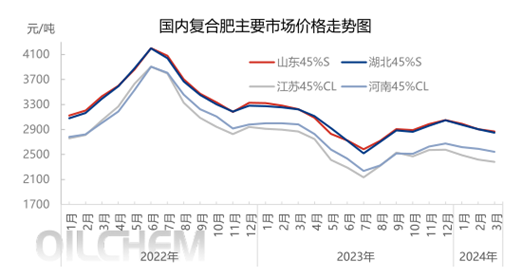

3 月,国内复合肥市场走货为主,价格先稳后落,部分降幅在 20-100 元/吨。随着天气回暖,春耕需求大面积展开,市场刚需集中启动,交易氛围向好;但下旬原料价格的走低,也直接推动了市场疲软下探。4 月,春季肥扫尾,夏季肥陆续推进,然原料产品行情运行不稳定、部分企业急于春季肥降库清货,价格存松动可能。夏季玉米肥以高氮肥为主,目前磷酸一铵比氮钾高出太多,下游复合肥企业仍持有部分磷酸一铵库存,而且产成品价格预期下行态势下,更不急于追高采购原料,整体需求面将持续疲弱运行。

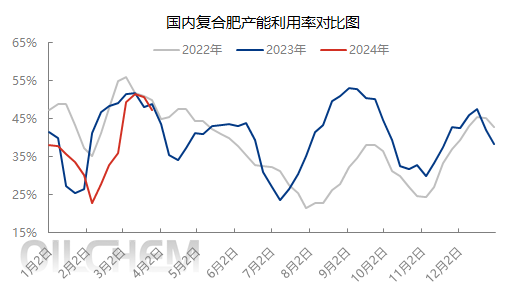

4 月,南方早稻、华北返青肥均扫尾,东北区域补货需求业有限,而春季作物还存部分用肥需求。而上游行情走势也存欠佳预期,因此在利空较多的氛围下,复合肥企业会适当下调负荷,消化库存为主,预计 4 月份复合肥行业产能利用率将继续下滑。夏季高氮肥本就是磷酸一铵的销售淡季,而下游复合肥装置开工负荷继续存下滑预期,整体市场需求面将更加低迷。

三、出口向好 仍存不确定性

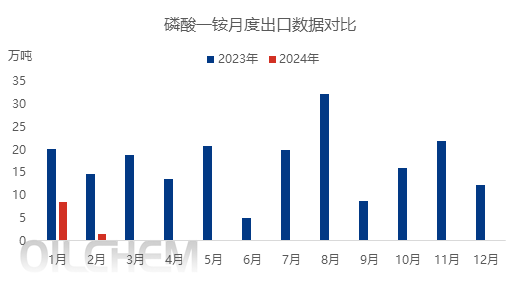

受政策面影响,1-2月磷酸一铵出口量累计仅9.93万吨,同比-71.34%。不过,3月15日起部分生产企业已开始进行报检,海关也在进行法检中,而且据悉安徽、湖北工厂也有接到出口订单(据悉超过14万吨),颗粒磷酸一铵的产量也出现了明显提升,可以产颗粒的工厂基本都在正常生产中。目前,中国11-44粒状MAP价保持在450美元/吨FOB;10-50粒状MAP的价格为510-520美元/吨FOB;11-52粒状MAP的价格为570-580美元/吨FOB。现阶段,巴西市场需求疲软;澳大利亚市场表现安静,由于3月份的高温天气推迟了交货时间,预计对夏季作物的需求点在5-6月的到船,因此后期出口量仍存在不确定性。

综合来看,二季度传统销售淡季,受制于低迷的需求,磷酸一铵供应面必将大幅下滑,亦将倒闭原料价格回落,成本下降,而出口走势有待观望,磷酸一铵将继续承压运行,价格预期下滑,具体幅度需关注磷矿石等原料的下跌幅度。(来源:隆众资讯)

您当前的位置:

您当前的位置: