邮箱入口 |

联系J9九游会

国内尿素价格跌跌不休,采购者望而却步,除刚需跟进外,多数表现迟缓。那么,近期为何会出现如此大幅下滑?

开工率高位波动

2024年1-3月份国内尿素开工率呈现先跌后涨再震荡格局。1月份受气头企业集中检修影响,开工率呈现下滑,平均开工率在72.36%;2月份气头陆续复产,开工率呈现迅速上升趋势,平均开工率在82.16%;3月份受部分检修及故障短停等影响,开工率出现高位震荡,截止3月22日平均开工率在81.19%。

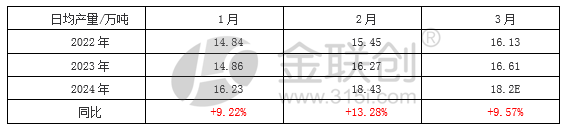

日产量同比上升

从表中可以看出,2022-2024年期间1-3月份日均产量均有不同程度增长。2024年同期增长幅度较大,日均产量同比增加1.37-2.16万吨之间。其中1月份日均产量同比增长9.22%、2月份日均产量同比增长13.28%、3月份日均产量同比增长9.57%。其增长原因主要在于去年新增产能的加入。

出口量急剧减少

2024年1-2月份中国尿素出口共计2.14万吨,较去年同期减少38.58万吨,下降95%。其中,1月份尿素出口量为1.39万吨,出口金额共计532万美元。出口量环比下降95.95%,同比下滑94.23%。2月份中国尿素出口量为0.75万吨,出口金额共计261万美元。出口量环比下降46.04%,同比下滑95.49%。

价格持续下跌

3月份国内尿素价格震荡回落,山东小颗粒价格自2250-2300元/吨的高位开始出现回落,截至3月25日跌至2090-2130元/吨,累计跌幅在160-170元/吨。

从以上数据可以看出,国内尿素开工、日产均处于高位运行,在出口暂无政策调整下,出口量甚微,多以内需消化为主。自3月1日部分商储投入市场后,市场货源更加充足,以致局部出现低价抛售现象,久而久之,自市场竞争传导至工厂,在以收单为目的的情况下,价格不断落入下跌空间。而企业缘何降价吸单?大概率还是库存量下降的缓慢或回升所致。

或许是当前需求的疲软?或许是供应充足?亦或是上游对后市的不看好等等。总之,价格是真的落了,短期内以需求为主导的市场,或许在成交好转的情况下起底反弹,或许等待政策对市场的再次“解救”。(来源:金联创)

您当前的位置:

您当前的位置: