邮箱入口 |

联系J9九游会

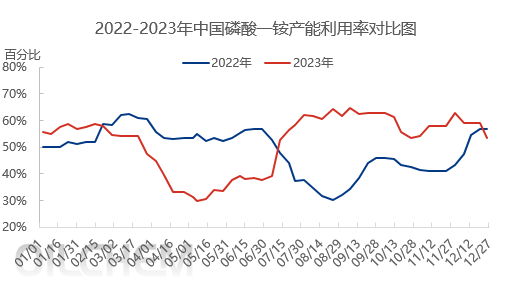

12月份以来,国内磷酸一铵行业产能利用率持续回落,企业装置停产、减产增多,开工负荷较上周降幅超过5%,也是自7月中旬以来首次同比下降,低于去年同期水平3.45个百分点附近。

数据来源:隆众资讯

临近年底月末,磷酸一铵行业产能利用率下降至53.28%,较上周下滑5.91%,同比下降3.45%;磷酸一铵周度产量约20.81万吨,较上一周减少2.31万吨,降幅约10%,同比减少1.58万吨。随着各地天气预警升级,以及整体下游需求面欠佳影响,磷酸一铵工厂接单压力继续增大,库存逐步增加,部分工厂装置开工负荷仍存承压下滑趋势,整体供应面将持续缩减。

那么在需求低迷的走势中,供应面的缩减,能否给低迷的磷酸一铵市场带来些许支撑呢?

一、开工虽降,待发同减

数据来源:隆众资讯

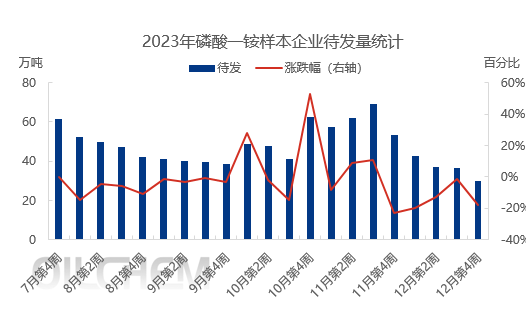

国内磷酸一铵行业产能利用率趋势向下,正在向50%迈进,供应面的确出现明显的缩减,不过受制于低迷的需求,工厂待发量同步下滑明显。通过上图对样本企业待发量数据的跟踪可见,11月第三周以来,磷酸一铵样本企业待发量进入持续下滑走势,截止12月第四周,样本企业待发量约30万吨,较最高点降幅超过56%,多数样本企业待发降至几千吨,而且部分企业正在累库中。

二、缺口仍存 等待需求

数据来源:隆众资讯

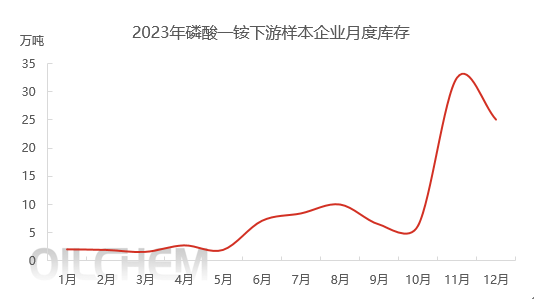

11月中旬过后,下游复合肥企业对一铵的需求持续趋缓,消息面影响采购心态,另外各原料走势下滑,以及粮食价格不断走低,基层备货积极性不高,再有前期已完成部分原料采购等各方面因素影响下,磷酸一铵市场新单交易量有限,整体需求迟迟不动。到现在已持续一个多月的时间,下游复合肥企业仍多观望中,主消化前期原料库存,近期通过样本企业库存数据统计来看也出现明显下滑,较上个月末降幅超过22%。东北市场需求同样显淡,据悉还有40%多的原料缺口,另外2024年农历春节在2月上旬,元月份或出现节前原料备货,因此下游缺口仍存,业者仍在等待需求的出现。

2024年1月份,磷酸一铵行业产能利用率仍存下滑预期,若下游复合肥企业同时刚需采购跟进,磷酸一铵价格或出现持续下跌后的短暂企稳,具体继续关注复合肥企业原料采购节奏、上游产品波动以及相关产品等消息面的影响。(来源:隆众资讯)

您当前的位置:

您当前的位置: